ОСАГО

ОСАГО — обязательная страховка ответственности водителей

Страхование ОСАГО (расшифровывается, как обязательное страхование гражданской ответственности автовладельцев) служит своеобразной защитой водителя от лишних трат на выплату возмещения за ущерб пострадавшим после ДТП, произошедшего по его вине.

Страхование ОСАГО (расшифровывается, как обязательное страхование гражданской ответственности автовладельцев) служит своеобразной защитой водителя от лишних трат на выплату возмещения за ущерб пострадавшим после ДТП, произошедшего по его вине.

Данный вид страховки является обязательным для всех автовладельцев, и заключить его можно в любой предпочтительной для вас страховой компании ближайшего региона, передвигаться на транспортном средстве без страхового полиса автогражданской ответственности запрещено.

[wp_ad_camp_1]

ОСАГО – что это и для чего предназначено?

Данный вид страховки обязателен для всех водителей, при этом отсутствие страхового полиса или же его некорректное заполнение, просроченный документ и пр. будут поводом для наложения штрафных санкций и даже судебного разбирательства.

ОСАГО предусматривает покрытие страховых выплат в результате дорожно-транспортного происшествия, случившегося по вине страхователя.

Т.е. такая услуга позволит вам существенно сэкономить, ведь если в ДТП виноваты вы, страховка покроет необходимые траты на выплату возмещения пострадавшему лицу, разумеется, если сумма возмещения меньше максимально допустимой страховой выплаты.

[blockquote_gray] Процедура расторжения официальных соглашений производится согласно прописанным в тексте договора условиям, если же момент расторжения не оговорен отдельно, процесс осуществляется согласно общепринятым правилам.[/blockquote_gray]

Процедура расторжения официальных соглашений производится согласно прописанным в тексте договора условиям, если же момент расторжения не оговорен отдельно, процесс осуществляется согласно общепринятым правилам.[/blockquote_gray]

Если же виновником аварии является другой водитель, расходы на восстановление вашего транспортного средства будет покрывать его страховая компания. Как видно, вы в любом случае будете в выигрыше, если вы виноваты, то ничего не потратите, если вы пострадавшая сторона, то получите должное возмещение.

[blockquote_gray] Чтобы воспользоваться всеми положенными преимуществами страховки, следует выполнять определенную последовательность действий, предусмотренных в случае ДТП. На руках у вас должен оказаться ряд документов: на машину, от ГИБДД, страховой компании и т.п.[/blockquote_gray]

Чтобы воспользоваться всеми положенными преимуществами страховки, следует выполнять определенную последовательность действий, предусмотренных в случае ДТП. На руках у вас должен оказаться ряд документов: на машину, от ГИБДД, страховой компании и т.п.[/blockquote_gray]

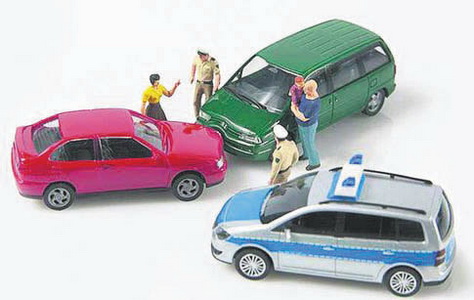

ОСАГО защищает страхователя в результате наступления следующих страховых случаев:

- страхователь сбил человека, в результате чего пострадавший получил телесные повреждения любой степени тяжести, вплоть до летального исхода;

- в результате ДТП был нанесен ущерб другим автомобилям;

- авария привела к травмам водителя или пассажиров другого авто;

- в результате движения транспортного средства был нанесен ущерб любой степени тяжести человеку, животному, зданию и любому другому предмету или объекту.

На все вышеперечисленные страховые случаи распространяется полноценное действие полиса ОСАГО.

Риски, на которые полис не распространяется

Есть серия рисков, не попадающих под действие полиса ОСАГО, если ваш случай из этой серии, страховка не покроет ваших расходов.

[blockquote_gray] Также страховка не будет действовать, если бланк был украден или подделан. Поэтому, при заключении договора, обращайте внимание на сам полис страхования автогражданской ответственности, чтобы распознать подделку вы должны знать отличительные особенности бланка.[/blockquote_gray]

Также страховка не будет действовать, если бланк был украден или подделан. Поэтому, при заключении договора, обращайте внимание на сам полис страхования автогражданской ответственности, чтобы распознать подделку вы должны знать отличительные особенности бланка.[/blockquote_gray]

Получить выплату по ОСАГО не получится, если:

- страхователь нанес вред иному объекту или предмету в результате ДТП с участием автомобиля, не указанного в заключенном договоре страхования;

- потерпевший требует компенсацию за моральный ущерб;

- имеет место нанесение вреда при учениях, спортивных состязаниях, турнирах в специально предназначенных для этого местах;

- вас обвиняют в загрязнении окружающей среды;

- страхователь нанес повреждения транспортному средству, которым управлял сам, в эту же категорию относится перевозимый груз, имущество и т.д.;

- причинен вред памятникам архитектуры, старинным строениям, антикварным изделиям, культурному наследию, ценным бумагам, деньгам, драгоценностям и объектам интеллектуальной собственности;

- вред нанесен при погрузочно-разгрузочных работах;

- выяснится, что рисковая ситуация была спланирована страхователем;

- причиной наступления страхового случая является природный катаклизм или же иные обстоятельства непреодолимой силы.

[blockquote_gray] Чтобы не стать жертвой случая, стоит запомнить возможные причины отказа в выплате и уяснить корректный алгоритм действий в случае неправомерного отказа страховой от возмещения. [/blockquote_gray]

Чтобы не стать жертвой случая, стоит запомнить возможные причины отказа в выплате и уяснить корректный алгоритм действий в случае неправомерного отказа страховой от возмещения. [/blockquote_gray]

Это лишь основные моменты, в случае наступления которых выплата ущерба по ОСАГО не положена, точный список страховых случаев, не попадающих под выплату ОСАГО можно узнать на официальных сайтах страховщиков или же при обращении в СК.

В случаях же, когда выплата по ОСАГО существенно ниже ущерба, имеет смысл сделать независимую автоэкспертизу, а далее уже через суд добиваться увеличения суммы.

Основные особенности

Полис ОСАГО предназначен для покрытия расходов пострадавшего участника движения от аварийной ситуации на дороге, созданной по вашей вине. Приобретение данного страхового полиса освобождает вас от уплаты денежного возмещения пострадавшей стороне, при этом ваши убытки не покрывает. Компенсация личного ущерба – это ваша забота, чтобы минимизировать траты в придачу с ОСАГО можно приобрести еще и полис КАСКО.

Полис ОСАГО предназначен для покрытия расходов пострадавшего участника движения от аварийной ситуации на дороге, созданной по вашей вине. Приобретение данного страхового полиса освобождает вас от уплаты денежного возмещения пострадавшей стороне, при этом ваши убытки не покрывает. Компенсация личного ущерба – это ваша забота, чтобы минимизировать траты в придачу с ОСАГО можно приобрести еще и полис КАСКО.

ОСАГО в России имеет такие отличительные особенности:

- он может оформляться с ограничениями и без них. Неограниченный полис имеет более высокую стоимость, зато число лиц, которым разрешено вождение авто, в этом случае, неограниченно. В отличие от него ограниченная страховка распространяется лишь на тех водителей, которые вписаны в официальный документ;

- минимально вы можете застраховать ОСАГО на 3 месяца, по умолчанию полис заключается на год. Если оформленное за границей авто на территории РФ используется временно, есть возможность оформить временную страховку, но и ее срок должен быть не меньшим 15 дней;

- отсутствие полиса ОСАГО карается штрафными санкциями и прочими неприятностями. К примеру, если вы не предоставите оригинал документа инспектору дорожного движения, он вправе отправить ваш транспорт на штрафстоянку до предъявления полиса.

[blockquote_gray] Помимо перечисленных данный вид страховки имеет ряд специфических особенностей, о которых вы можете узнать в статье об оформлении договора ОСАГО. [/blockquote_gray]

Помимо перечисленных данный вид страховки имеет ряд специфических особенностей, о которых вы можете узнать в статье об оформлении договора ОСАГО. [/blockquote_gray]

Федеральный закон о страховании автогражданской ответственности

Закон «Об ОСАГО» от 25 апреля 2002 года регламентирует решение всех споров и разбирательств, появляющихся в результате возникновения страхового случая, из-за чего любые конфликты между сторонами решаются на основании этого основополагающего документа.

[blockquote_gray] Конфликты чаще всего возникают по поводу отказа в возмещении ущерба или несоразмерной выплате на ремонт. Чтобы избежать части исков по последнему поводу в закон было внесено дополнение, по которому стало возможно получить ремонт на СТО вместо выплаты по полису.[/blockquote_gray]

Конфликты чаще всего возникают по поводу отказа в возмещении ущерба или несоразмерной выплате на ремонт. Чтобы избежать части исков по последнему поводу в закон было внесено дополнение, по которому стало возможно получить ремонт на СТО вместо выплаты по полису.[/blockquote_gray]

Как и любые другие государственные нормативно-правовые акты, закон о страховании гражданской ответственности автолюбителей периодически претерпевает изменения. Чтобы быть в курсе нововведений каждому водителю не помешает периодически знакомиться с предлагаемыми дополнениями и уточнениями. Найти актуальную информацию можно на сайте своей страховой компании или же по официальному ресурсу союза автостраховщиков.

Официальные изменения к ФЗ

Внесение изменений в официальные правила ОСАГО позволило сделать процесс осуществления страховых выплат более удобными для обеих сторон и сэкономить массу времени и нервов спорящих.

[blockquote_gray] Знать закон и изменения к нему важно не только при ДТП, но и перед заключением договора. Существуют масса способов вынудить человека переплатить по страховке, один из них — это навязывание дополнительных страховых полисов к автогражданке.[/blockquote_gray]

Знать закон и изменения к нему важно не только при ДТП, но и перед заключением договора. Существуют масса способов вынудить человека переплатить по страховке, один из них — это навязывание дополнительных страховых полисов к автогражданке.[/blockquote_gray]

С недавнего времени упрощен процесс выплаты страхового вознаграждения в результате возникновения страхового случая. Когда ДТП не привело к физическим травмам людей, спор может быть решен по схеме «Прямого возмещения убытков», с этой целью следует обратиться к своему страховщику – дальнейшее решение вопроса будет осуществлено без вашего участия.

Если подсчитанная сумма выплаты меньше 50 тысяч рублей, решить проблему можно без привлечения сотрудников дорожно-патрульной службы, в этой ситуации действует Европейский протокол.

Официальные изменения к закону появляются постоянно, и все они направлены на упрощение процедуры решения споров при возникновении страховых случаев, предусмотренных договором.

Правила тарификации

Стоимость страхования данного типа одинакова для любой страховой компании, в отличие от иных индивидуальных типов страховки, к примеру, КАСКО, обязательное автострахование рассчитывается по правилам, регламентированным законодательными актами.

[blockquote_gray] Полная стоимость полиса ОСАГО рассчитывается индивидуально для каждого случая, поскольку при подсчете конечной цены берутся во внимание особенности регистрации авто, его технические характеристики и возможные льготы для каждого водителя. Расчет стоимости ОСАГО на мотоцикл имеет свои особенности, и о них речь пойдет отдельно.[/blockquote_gray]

Полная стоимость полиса ОСАГО рассчитывается индивидуально для каждого случая, поскольку при подсчете конечной цены берутся во внимание особенности регистрации авто, его технические характеристики и возможные льготы для каждого водителя. Расчет стоимости ОСАГО на мотоцикл имеет свои особенности, и о них речь пойдет отдельно.[/blockquote_gray]

Цена страховки варьируется от четырех основных показателей:

- типа автомобиля – для грузового и легкового транспорта действуют разные коэффициенты расчета;

- территориальное предназначение – в зависимости от места регистрации авто выбирается определенный тариф, установленный законом для данного региона;

- опыт клиента – в этом показателе учитывается возраст и фактический стаж вождения автомобиля страхователя, чем моложе клиент и чем меньше он имеет опыта за рулем, тем дороже выйдет страховка.

- коэффициента безаварийного вождения — показатель КБМ зависит от того, были ли у вас в прошлом страховые случаи.

Иногда выгоднее оформлять страхование без ограничения, поскольку, даже выбрав страхователем опытного водителя старшего возраста, вы не выиграете скидку на ОСАГО, если в списке допущенных к вождению транспортным средством лиц будет молодой неопытный водитель.

[wp_ad_camp_2]