Страхование гражданской ответственности

Договор страхования гражданской ответственности

Страхование гражданской ответственности позволяет лицу, заключившему договор со страховой компанией, быть уверенным в том, ответственность за происшествие страхового случая будет с него снята. Ущерб третьему лицу в таких ситуациях возмещается из фонда страховщика. Застрахованный человек является защищённым от убытков.

Страхование гражданской ответственности позволяет лицу, заключившему договор со страховой компанией, быть уверенным в том, ответственность за происшествие страхового случая будет с него снята. Ущерб третьему лицу в таких ситуациях возмещается из фонда страховщика. Застрахованный человек является защищённым от убытков.

[wp_ad_camp_1]

Понятие

Гражданская ответственность подразумевает под собой обязательство денежной компенсации вреда, причиненного каким-то лицом стороннему лицу. Обязательство имеет место быть только при свершении определённых действий, которые влекут нарушение благ постороннего.

Цель гражданской ответственности – возмещении ущерба (морального, материального).

Ярким примером такой ответственности может послужить пожар в квартире, при котором убытки могут понести и владельцы соседних квартир (возгорание, повреждение водой или пеной во время тушения). Хозяин либо арендатор сгоревшего жилья будет обязан возместить ущерб соседям. Это и есть его прямая гражданская ответственность перед сторонними лицами.

Виды договоров

Гражданская ответственность застрахована, если заключён договор. Он является документом, подтверждающим обязанности страховщика защищать интересы своего клиента, доказывая его невиновность, либо выплачивать вместо него денежную компенсацию пострадавшему постороннему лицу.

Договор, касающийся правил страхования гражданской ответственности, содержит в себе важные аспекты:

- объект страхования;

- существующие риски;

- период действия документа;

- величину страхового покрытия.

Существует следующие виды договоров, регулирующие разные виды гражданской ответственности (обязательной или добровольной):

- владельцев транспорта (автомобильного, воздушного, судов спортивного назначения);

- владельцев домов, земельных участков;

- владельцев животных;

- владельцев ёмкостей с горючими веществами;

- владельцев организаций, работающих с опасными объектами;

- юридических лиц;

- авиаперевозчиков;

- экспедиторов;

- застройщиков;

- охотников.

ФЗ о страховании гражданской ответственности

С учётом большого числа видов гражданской ответственности законодательная база регулирует каждый из них по отдельности. В России самым популярным является страхование ответственности перевозчиков, работающих на автомобильном и авиационном транспорте. Большой оборот в настоящий момент набирает страхование ответственности таможенных перевозчиков.

С учётом большого числа видов гражданской ответственности законодательная база регулирует каждый из них по отдельности. В России самым популярным является страхование ответственности перевозчиков, работающих на автомобильном и авиационном транспорте. Большой оборот в настоящий момент набирает страхование ответственности таможенных перевозчиков.

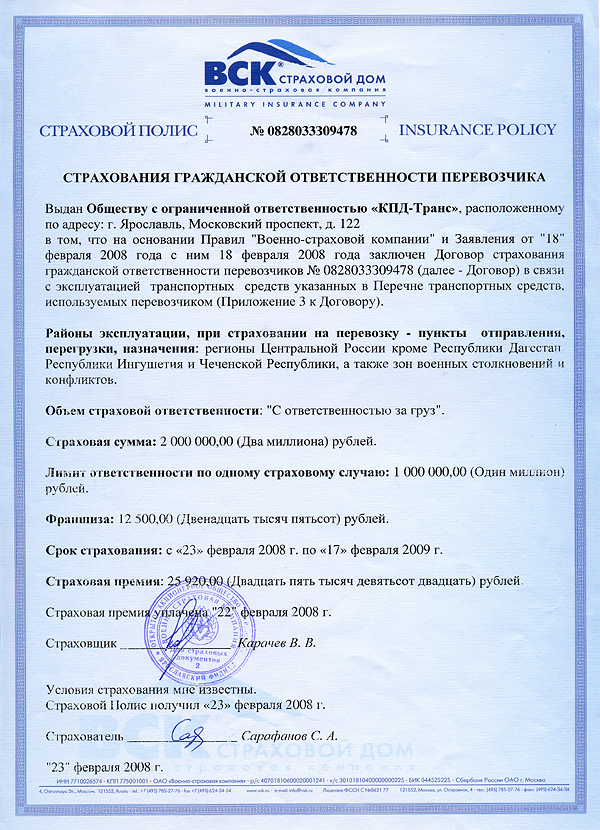

Более подробно рассмотрим федеральный закон, регламентирующий вопросы обязательного страхования гражданской ответственности владельцев транспорта, созданный в 2002 году (ФЗ №40). В нём прописаны условия и принципы страхования, порядок расчёта и начисления компенсационных выплат, нюансы работы страховщиков. Если в ФЗ нет каких-то аспектов и правил, то следует руководствоваться международным договором РФ.

Страхование гражданской ответственности перевозчиков прописано в ФЗ №67, утверждённом в 2012 году. Этот документ информирует о последовательности действий и разрешении споров при нанесении вреда пассажирам (их багажу, здоровью, жизни) в случаях, связанных с перевозками.

[blockquote_gray] Отдых туриста неразрывно связан с разного рода рисками и непредвиденными ситуациями. Часто в таких ситуациях туроператор не в силах решить проблему, но негативные отзывы о произошедших событиях могут отпугнуть клиентов. Целью страхования гражданской ответственности туроператоров, является защита интересов клиентов и повышение доверия к турфирмам.[/blockquote_gray]

Отдых туриста неразрывно связан с разного рода рисками и непредвиденными ситуациями. Часто в таких ситуациях туроператор не в силах решить проблему, но негативные отзывы о произошедших событиях могут отпугнуть клиентов. Целью страхования гражданской ответственности туроператоров, является защита интересов клиентов и повышение доверия к турфирмам.[/blockquote_gray]

Объекты

Им принято считать гражданскую ответственность, а именно денежные владения застрахованного физического лица, которые могут быть потраченные на возмещение ущерба, нанесённого третьему лицу.

Важно понимать, что возникновение обязательств по выплатам пострадавшим сопряжено с определёнными условиями, ошибками, упущениями.

Ответственность страховщика возникает при нанесении следующих видов ущерба:

- морального,

- здоровью,

- материального,

- жизни.

При этом клиент страховой компании должен доказать, что страховой случай наступил по причине его непреднамеренных действий, бездействия либо из-за независящих от него событий.

Риски

Данный вид страхования считает страховым риском гражданскую ответственность застрахованного лица перед посторонними. Он взаимосвязан с предъявлением претензий от пострадавшей стороны. Клиент страховой фирмы переносит свои обязательства по возмещению убытков на саму организацию.

При этом застраховать можно абсолютно любую ответственность за причинённый вред, касающийся третьих лиц. Исключение составляют только те риски, которые никогда в принципе не указывались в договоре страхования либо страхуются в специальных договорах.

К примеру, при страховании личной гражданской ответственности страхуется ответственность человека, являющегося участником дорожного либо уличного движения. Исключение составляет управление автомобилем (относится к страхованию автомобильной гражданской ответственности).

[blockquote_gray] Страхование гражданской ответственности владельцев квартир даёт им возможность перенести личную ответственность за происшедшие события, нанёсшие урон третьим лицам, на страховую компанию. Восстанавливать личную собственность придётся самостоятельно, а вот ремонт соседям оплатит страховая компания.[/blockquote_gray]

Страхование гражданской ответственности владельцев квартир даёт им возможность перенести личную ответственность за происшедшие события, нанёсшие урон третьим лицам, на страховую компанию. Восстанавливать личную собственность придётся самостоятельно, а вот ремонт соседям оплатит страховая компания.[/blockquote_gray]

Индивидуальная гражданская ответственность распространяется на всю семью, то есть под защитой страховой компании находятся не только застрахованный человек, но и его жена (муж), дети, которым ещё нет восемнадцати лет. Страховые риски здесь имеют широкий диапазон:

- возможность травмирования гостей, находящихся в доме застрахованного лица (поскользнулся на мокром полу);

- непреднамеренное повреждение чужого имущества объектами, упавшими с балкона;

- свершение вынужденной аварии водителем при нестандартных условиях движения (ребёнок выскочил на дорогу);

- падение во время занятий активным видом спорта и нанесение телесных повреждений лицу, находившемуся рядом и т.д.

Срок действия договора

В стандартном варианте договор заключается сроком на двенадцать месяцев. В законодательной базе существует определённый ряд исключений:

В стандартном варианте договор заключается сроком на двенадцать месяцев. В законодательной базе существует определённый ряд исключений:

- перевозчики водного транспорта оформляют полис только на время, когда водоём не покрыт льдом;

- владельцы автомобилей, зарегистрированных не в России, но используемых на указанной территории, подписывают договор на период их временного пребывания здесь (минимум пять дней) и др.

По взаимному согласию двух сторон временные рамки действия договора могут быть сокращёны, но клиент страховой компании обязан перечислить страховую премию, если имели место долги. Страховщик должен возместить затраты за вред, нанесённый третьему лицу, если страховой случай свершился до момента окончания действия договора.

Страховая сумма

Данная денежная величина устанавливается в договоре либо регламентируется ФЗ. Возмещение причинённого ущерба в материальном эквиваленте должно входить в её пределы. То есть лицо, пострадавшее от застрахованного человека, получит возмещение, не превышающее размер указанной суммы.

Страховая сумма высчитывается для всех страховых случаев отдельно.

Её величина остаётся неизменной на протяжении всего времени действия договора. Указанная выплата градируется согласно указанным в полисе страховым рискам.

Если говорить о страховании ответственности владельцев авто, то за причинение вреда здоровью или жизни каждому стороннему лицу страховщик выплачивает сто шестьдесят тысяч рублей. При нанесении имущественного ущерба размер страховой суммы увеличивается до четырёхсот тысяч рублей на каждого пострадавшего.

При нанесении вреда здоровью (жизни) пассажира нижний предел страховой суммы равен двум миллионам рублей, имуществу – двадцать три тысячи рублей.

[wp_ad_camp_2]